【買房子頭期款】買房子頭期款真的要準備這麼多?其實你有更多選擇!

買房子頭期款(首付)通常是買房過程中重要的門檻之一。以下是一些相關問題及建議,希望能幫助你在準備頭期款上有個參考方向。

一、頭期款一般是多少?

頭期款約房價的20%(即貸款8成),但若貸款成數較低,可能需要準備 30%-40%。

📌 1000萬的房子,頭期款範例:

| 貸款成數 | 頭期款比例 | 頭期款金額 |

|---|---|---|

| 80% 貸款 | 20% | 200 萬 |

| 70% 貸款 | 30% | 300 萬 |

| 60% 貸款 | 40% | 400 萬 |

| 👨💼房譯使者-小天 Q: 頭期款可以貸款嗎? A:頭期款不能直接貸房貸,但可以透過信用貸款、保單借款等方式補足,詳如後面所述。 |

我們常聽到大家將自備款及頭期款混為一談,但其實者兩者是不同的概念。

二、頭期款 vs 自備款

頭期款:房屋成交價的一部分,通常為20%以上。

自備款:包含頭期款+相關費用(契稅、代書費、裝潢家具等),通常為房價25%-30%。

| 👨💼房譯使者-小天 評估買房自備款時,除了頭期款外,常會漏掉家具裝潢及相關費用。 這部分記得納入評估,畢竟裝潢家具等也是一筆不小的開銷呢!😉 |

三、如何準備頭期款?

買房頭期款通常需要房價的20%以上,要存到這筆錢需要一些策略。如果想要靠自己買房,簡單來說不外乎就是增加收入+節省開支+投資工具,以累積第一桶金。

1️⃣增加收入-現金流量增加

⬛加薪&副業

- 向公司爭取加薪,或考慮換工作提高薪水。

- 發展副業(如接案、寫作、YouTube、自媒體)。

⬛出租房間或合租

- 若目前有房,可以考慮出租一間房,增加每月現金流。

- 若租屋,考慮找室友合租,降低生活開銷,把省下的錢存起來。

2️⃣投資增值-存款速度增加

⬛投資理財(中低風險)

- ETF(0050):預期年化報酬 > 5%,適合長期存頭期款。

- 定期定額投資,避免一次投入風險。

- 債券基金:風險較低,適合保守型投資人。

| 👨💼房譯使者-小天 市場有許多投資工具,高報酬伴著隨高風險! 選擇投資工具時,務必考量自身風險承受度,決定適合自己的投資方式😉 資金比較充足的買方,可以考慮投資房地產業,以房養房進行投資。 |

要靠自己存到頭期款確實不是一件容易的事情。但累積了一筆資金後,離目標金額還有些距離,該怎麼辦呢?

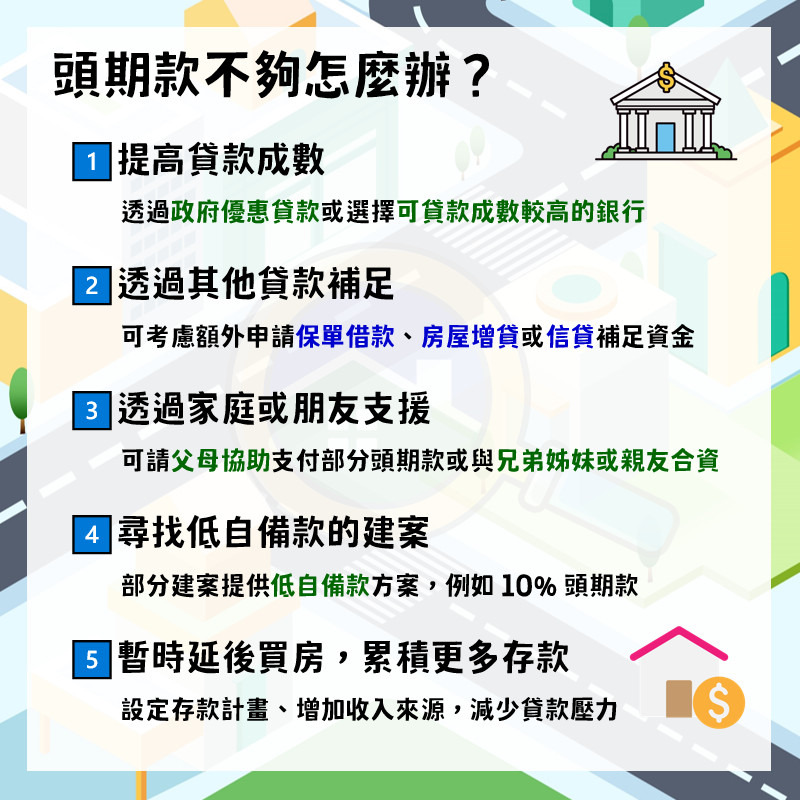

四、頭期款不夠怎麼辦?

1️⃣提高貸款成數⭐

⬛申請政府優惠房貸

- 首購族、青年安心成家貸款,有機會提高貸款成數,減少自備款壓力。

⬛可向不同銀行比較貸款條件,尋找最高貸款成數的方案。

2️⃣透過其他貸款補足⭐

⬛保單借款

- 若有壽險或儲蓄險,可透過保單借款取得資金,利率通常比信貸低。

⬛銀行增貸、第二順位貸款

- 若有其他不動產,可考慮房屋增貸。

- 有些銀行可以提供第二順位房貸(房貸二胎),但利率通常較高。

⬛信用貸款(信貸)

- 有穩定收入的話,可以向銀行申請信用貸款(但利率比房貸高)。

- 建議選擇較低利率的信貸方案,並確認還款能力。

3️⃣透過家庭或朋友支援

⬛向家人借款或贈與

- 若家庭經濟允許,可請父母協助支付部分頭期款。

⬛與親友合購

- 若是買房自住,也可以考慮與兄弟姊妹或親友合資,共同負擔頭期款與房貸。

4️⃣找低頭期款方案的建案

⬛建商優惠

- 有些建案提供「低自備款」或「分期支付頭期款」的方案

- 與建商談條件,看是否能延長付款期限。

⬛購買預售屋

- 預售屋通常頭期款可分期支付(1-2年),減少一次性壓力。

5️⃣暫時延後買房,累積更多存款

⬛設定存款計畫

- 可利用定存、基金、ETF、儲蓄險等方式存錢,穩定累積自備款。

- 若急需買房,可考慮買總價較低的物件,降低頭期款門檻。

⬛增加收入來源

- 若短期內有可能增加收入(加薪、副業、接案、投資等),可以再存幾年,減少貸款壓力。

小天總結&建議

如果你目前頭期款不足:

⬛ 先評估貸款成數,是否有適用之優惠方案。

⬛ 如果貸款成數不夠,再考慮借款(家庭支援、信貸、保單借款等)。

⬛ 若還是不夠,也可考慮買低頭期款的建案、降低買房總價或延後買房。

小天特別提醒:

🔵買到喜歡的房子固然重要,但也要考慮到自身負擔能力。

確保收入能負擔貸款+管理費等費用外,亦不會嚴重影響到生活品質。

如果扛著過大的房貸壓力,生活變得不開心,那可就得不償失了!

房譯使者小天關心您:>